Tahap-1. Mengumpulkan Dan Menganalisa Data Transaksi

Sebelum dilakukan pencatatan, setiap transaksi ekonomi harus didukung oleh bukti transaksi tertulis misalnya: invoice, cek, memo, akte, surat perjanjian, kuitansi, surat pengakuan utang-piutang dan lain-lain, yang merupakan dokumen sumber dalam pencatatan transaksi ke dalam jurnal. Jika suatu pencatatan transaksi ke dalam jurnal tidak didukung dengan bukti tertulis yang sah, maka kebenaran transaksi tersebut dapat diragukan.

Melalui bukti inilah data transaksi keuangan diidentifikasi. Setelah bukti transaksi terkumpul, selanjutnya dianalisa oleh pagawai accounting, lalu dinilai apakah bukti transaksi itu sah untuk diakui atau tidak, berapa besarnya nilai transaksi yang harus diakui. Bukti-bukti transaksi tersebut harus disimpan dengan baik dan diatur sedemikian rupa agar mempermudah pencarian pada saat dokumen-dokumen tersebut dibutuhkan. Penyimpanan bukti-bukti transaksi dapat disesuikan menurut kelompok akun laporan keuangan dan urutan tanggal kronologis transaksi.

Contoh: Pada tanggal 2 April 2021 Loundry Junilla membeli mesin cuci seharga Rp 40.000.000, atas pembelian tersebut Loundry Junilla memperoleh bukti transaksi berupa invoice. Disamping membeli mesin cuci juga membayar tips kepada supir pengirim barang sebesar Rp 100.000, atas pembayaran tips tersebut, supir pengirim barang menandatangani kuitansi, dan seterusnya.

Tahap-2. Mencatat Transaksi (Menjurnal/Posting)

Didalam sistem akuntansi manual, setelah bukti transaksi terkumpul dan dianalisa, tahap selanjutnya adalah mencatat nilai yang terdapat pada bukti transaksi ke dalam buku catatan transaksi. Proses ini disebut dengan proses pencatatan yang oleh orang akuntansi disebut “menjurnal” sering juga disebut “posting“. Jurnal menyediakan satu ruang yang lengkap untuk mencatat semua transaksi yang terjadi secara kronologis (Sesuai dengan urutan waktunya). Didalam jurnal, terdapat nama dan jumlah uang dari masing-masing akun yang ditempatkan pada posisi debet atau kredit. Jurnal berperan sebagai penghubung antara pencatatan suatu transaksi ke dalam buku besar, setelah dilakukan pengklasifikasian debet dan kredit pada saat penjurnalan, tahap selanjutnya adalah mentransfer jurnal tersebut ke akun buku besar yang sesuai. Di era komputerisasi sekarang ini, proses menjurnal tidak lagi dilakukan dengan mencatat di buku. Melainkan dimasukan ke dalam sistem (software akuntansi).

Berikut adalah transaksi-transaksi keuangan yang terjadi pada Loundry Junilla selama bulan April 2021. Adapun transaksi-transaksi tersebut adalah sebagai berikut:

- Pada tanggal 2 April 2021, Junilla menginvestasikan dananya sebesar Rp 80.000.000 sebagai modal usaha.

- Pada tanggal 4 April 2021, membeli mesin loundry berupa mesin cuci dan mesin pengering seharga Rp 40.000.000, pembayaran dilakukan secara tunai sebesar Rp 30.000.000 dan sisanya Rp 10.000.000, akan dibayar kemudian.

- Pada tanggal 5 April 2021, membeli peralatan berupa komputer, meja, kursi&rak baju seharga 5.000.000 secara tunai.

- Pada tanggal 5 April 2021, membeli perlengkapan loundry seperti seterika, timbangan, dll seharga 3.000.000 secara tunai.

- Pada tanggal 5 April 2021, membeli chemical seperti detergen dan pewangi loundry seharga Rp 1.000.000 secara tunai.

- Pada tanggal 11 April 2021, menerima pendapatan jasa loundry yang diperoleh dari pelanggan sebesar Rp 3.000.000 secara tunai. Terdapat pelanggan yang belum melunasi pembayaran sebesar Rp 2.000.000.

- Pada tanggal 14 April 2021, menerima pendapatan jasa loundry yang diperoleh dari pelanggan sebesar Rp 1.000.000 secara tunai. Terdapat pelanggan yang belum melunasi pembayaran sebesar Rp 1.000.000.

- Pada tanggal 15 April 2021, membayar biaya listrik Rp 1.500.000; biaya telephone Rp 150.000; biaya promosi Rp 350.000.

- Pada tanggal 28 April 2021, membayar gaji karyawan sebesar Rp 3.000.000.

- Pada tanggal 28 April 2021, menarik uang sebesar Rp 5.000.000 untuk penggunaan pribadi.

Sebagai contoh transaksi yang terjadi pada tanggal 4 April 2021 yaitu, transaksi pembelian peralatan, setelah nota dinilai (Pada Tahap ke-1) langsung dijurnal sebagai berikut:

| Tgl | Keterangan | Ref | Debet | Kredit |

|---|---|---|---|---|

| 04 April 2021 | Peralatan | 1131.001 | Rp 45.000.000 | |

| Utang Usaha | 2121.001 | Rp 10.000.000 | ||

| Kas | 1101.001 | Rp 35.000.000 |

Tahap ke-3. Memindahbukukan (Posting) Jurnal ke Buku Besar

Pada tahapan sebelumnya (Jurnal Umum), seluruh catatan transaksi tersebut secara berkala dipindahkan ke dalam kelompok-kelompok akun sesuai dengan jenis transaksinya, kegiatan tersebut yang disebut dengan Pemindahbukuan (Posting). Penggolongan akun yang pada jurnal dicatat di sisi debet, dipindahkan ke dalam buku besar pada sisi debet, dan yang dicatat pada sisi kredit dipindahkan kedalam buku besar pada sisi kredit. Dan hal yang perlu diperhatikan dalam pemindahbukuan adalah ketelitian dalam pemindahan jumlah dan pencatatan pada sisi debet dan sisi kredit suatu akun. Jika suatu akun dalam jurnal dipindahkan ke dalam suatu akun yang salah, maka akan mengalami kesulitan pada proses selanjutnya.

Misalnya: Jenis transaksi pembelian peralatan dimasukan ke dalam akun peralatan, jenis transaksi berupa utang pembelian dimasukan ke dalam akun utang usaha dan seterusnya. Di akhir proses ini, kumpulan nilai-nilai transaksi akan membentuk nilai akhir yang disebut dengan “Saldo Akhir (Ending Balance)”. Saldo akhir bisa berupa saldo debet atau saldo kredit sesuai dengan jenis akunnya, adalah sebagai berikut:

- Akun-akun kelompok aktiva (Kas, Piutang, Peralatan) bersaldo debet,

- Akun-akun kelompok kewajiban (Utang) bersaldo kredit,

- Akun-akun kelompok ekuitas pemilik (Modal, Laba Ditahan) bersaldo kredit,

- Akun-akun kelompok pendapatan bersaldo kredit,

- Akun-akun kelompok biaya-biaya bersaldo debet.

Dalam akuntansi manual, proses pemindahan ke buku besar mungkin dilakukan setiap menjelang penutupan buku, sehingga saldo akhir buku besar juga baru bisa dilihat. Sedangkan dalam akuntansi terkomputerisasi/menggunakan software akuntansi, proses pemindahan terjadi setiap kali transaksi dimasukan ke dalam software akuntansi, dan saldo akhir langsung bisa dilihat sesaat setelah posting dilakukan. Sebagai contoh dibawah ini akun-akun yang dimasukan ke buku besar hanya akun Kas, Peralatan dan Utang Usaha, Berikut ini contoh buku besar dalam bentuk empat kolom:

Di era komputerisasi ini, kehadiran software akuntansi membuat proses pada tahap ketiga ini praktis tidak diperlukan lagi. Software yang dipakai oleh perusahaan secara otomatis melakukan proses pemindahan data dari jurnal umum ke buku besar, begitu tahap kedua menjurnal umum dilakukan.

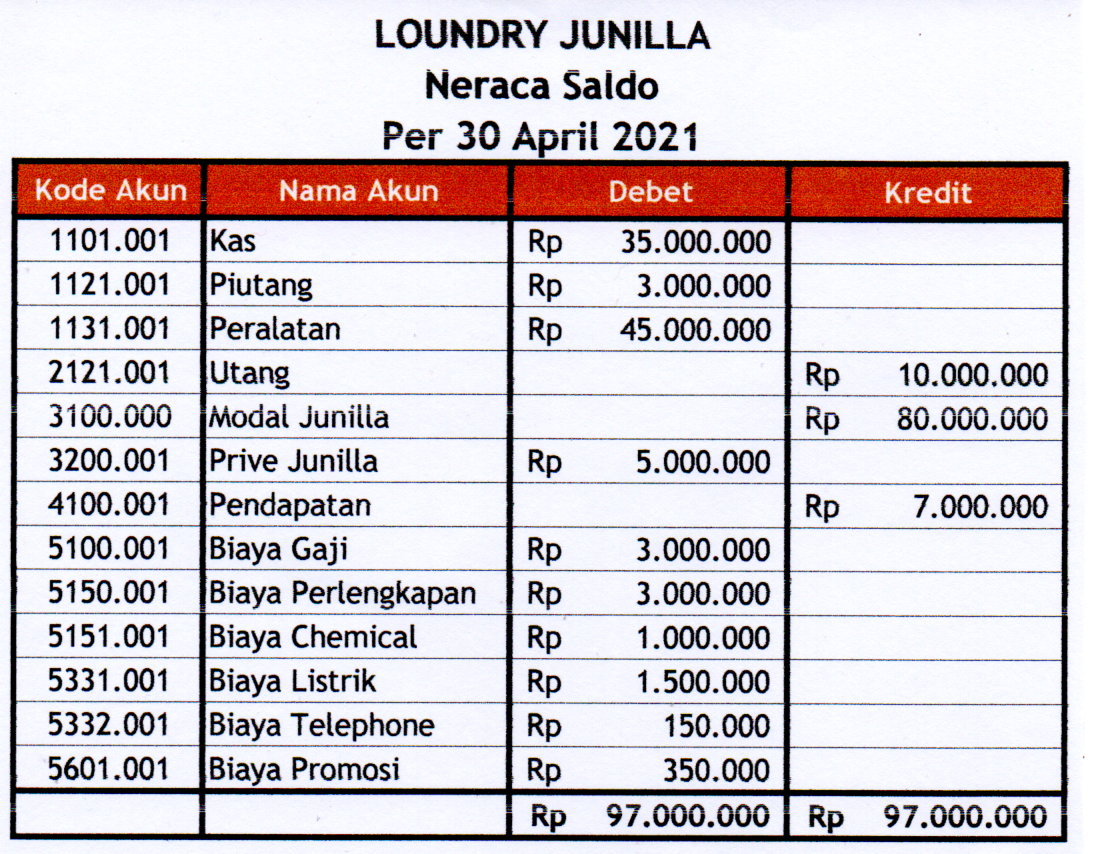

Tahap ke-4. Membuat “Neraca Saldo atau Neraca Percobaan (Trial Balance)”

Proses siklus akuntansi selanjutnya adalah tahap penyusunan neraca saldo yang berfungsi untuk menguji apakah jumlah saldo debet seimbang dengan jumlah saldo kredit. Membuat neraca saldo biasanya dilakukan setiap menjelang penutupan buku. Di masa sekarang ini semua perusahaan sudah menggunakan sistim ‘double entry’ yang mensyaratkan kondisi yang seimbang (balance), artinya setiap penambahan pada suatu akun selalu disertai oleh pengurangan di akun lain, demikian sebaliknya.

Dengan demikian, setelah semua transaksi terkumpul dan terakumulasi di buku besar, penggunaan sistim double-entry membuat nilai/rupiah jenis akun bersaldo debet akan selalu sama dengan jenis akun bersaldo kredit. Konkretnya, saldo-saldo akhir akun bersaldo debit dijumlahkan, dan saldo-saldo akun bersaldo negatif juga dijumlahkan, lalu dibandingkan. Jika nilainya sama berarti balance (seimbang). Bagaimana jika tidak sama (tidak balance)? Diselidiki dan dicari tahu, mengapa tidak sama. Yang jelas sudah pasti ada ketidaksesuaian pencatatan (jurnal), ketelitian sangat dibutuhkan dalam setiap transaksi ke dalam jurnal, pemindahan jurnal ke buku besar, penghitungan saldo akhir pada buku besar serta dalam memindahkan saldo pada buku besar ke dalam neraca saldo.

Berikut ini contoh penyusunan dan pembuatan neraca saldo atau neraca percobaan:

Tahap ke-5. Membuat Jurnal Penyesuaian (Adjustment Entries)

Adalah proses pencatatan transaksi tertentu di akhir periode akuntansi, agar nilai setiap akun dalam laporan keuangan menunjukkan keadaan keuangan yang sesungguhnya saat dilaporkan pada tanggal neraca. Dengan kata lain, pembuatan jurnal penyesuaian dilakukan untuk menyesuaikan atau mengkoreksi saldo harta (aktiva), kewajiban (utang), modal, pendapatan dan biaya sehingga dapat mencerminkan keadaan yang sebenarnya.

Penerapan prinsip akrual (accrual basis) dan periode akuntansi memungkinkan perlunya dilakukannya penyesuaian atas besaran nilai transaksi-transaksi tertentu pada akhir periode. Ada berbagai kemungkinan penyebab terjadinya ketidaksesuaian, sehingga nilai akun bersaldo debet dengan akun bersaldo kredit menjadi tidak sama (tidak balance):

- Adanya transaksi yang belum dicatat,

- Adanya transaksi yang dicatat terlalu besar atau terlalu kecil (kesalahan perhitungan),

- Adanya transaksi yang tidak bisa diakui sekaligus akibat penerapan sistim akrual (misalnya: Atas pembelian peralatan tidak bisa dibebankan sebagai biaya sekaligus, melainkan dialokasikan secara bertahap melalui penyusutan. Atas pendapatan diterima dimuka tidak bisa diakui sekaligus, melainkan di alokasikan secara bertahap. Atas asuransi dibayar dimuka, sewa dibayar dimuka, biaya yang masih harus dibayar, dll).

Untuk semua penyebab itu, dibuatkan jurnal penyesuaian agar kesimbangan tercapai.

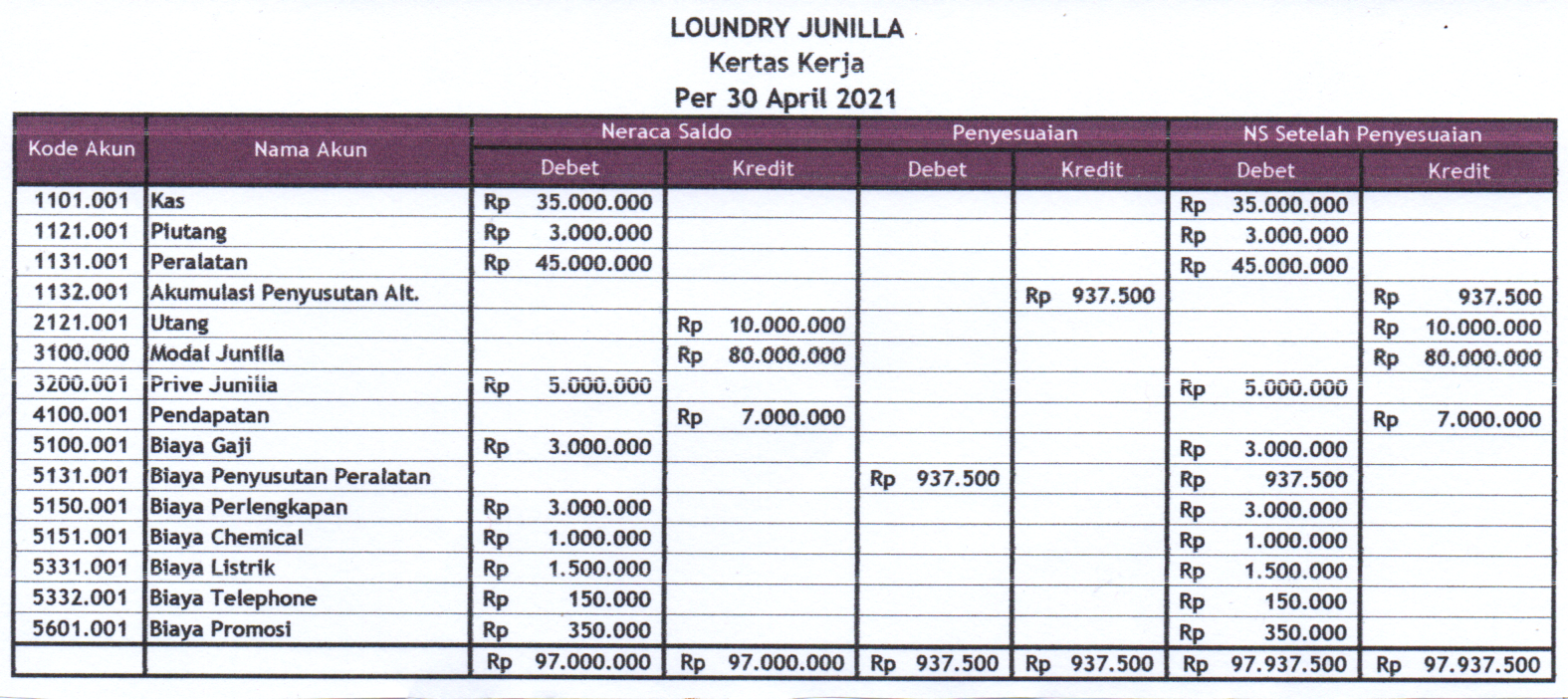

Contoh: Pada tanggal 4 April 2021, dibeli peralatan seharga Rp 45.000.000 dengan taksiran masa manfaat 4 tahun.

Besarnya biaya penyusutan peralatan per tahun: Rp 45.000.000 / 4 = Rp 11.250.000

Besarnya biaya penyusutan peralatan untuk bulan April 2021: Rp 11.250.000 / 12 = Rp 937.500

Jurnal penyesuaiaan untuk biaya penyusutan peralatan diatas adalah sebagai berikut:

| Tgl | Keterangan | Ref | Debet | Kredit |

|---|---|---|---|---|

| 30 April 2021 | Biaya penyusutan peralatan | 5131.001 | Rp 937.500 | |

| Akumulasi penyusutan peralatan | 1132.001 | Rp 937.500 |

Tahap ke-6. Membuat Neraca Saldo Setelah Penyesuaian (Adjusted Trial Balance)

Setelah jurnal penyesuaian dibuat, proses dilanjutkan ke tahap berikutnya adalah membuat Neraca Saldo Setelah Penyesuaian. Bersumber dari neraca saldo dan jurnal penyesuaian yang telah dibuat diatas, bila belum seimbang (balance) tahap ke-4 diulangi sekali lagi, bila masih belum balance juga maka tahap ke-5 juga diulangi. Kedua langkah ini akan terus diulangi hingga kondisi seimbang (balance) tercapai. fungsi dari pembuatan neraca saldo setelah penyesuaian adalah untuk:

- Mengurangi kemungkinan lupa dalam membuat jurnal penyesuaian,

- Memudahkan pemeriksaaan perhitungan,

- Memungkinkan penyusunan data dalam urutan yang logis,

- Menyediakan sumber data untuk laporan keuangan.

Sebagai contoh adalah sebagai berikut:

Tahap ke-7. Menyusun Laporan Keuangan (Financial Statements)

Tahapan terakhir dari suatu siklus akuntansi adalah tahap pelaporan keuangan atas pencatatan-pencatatan transaksi yang telah dilakukan perusahaan selama satu periode akuntansi. Laporan keuangan adalah salah satu produk utama proses akuntansi, terdiri dari empat jenis laporan yaitu:

- Laporan Laba Rugi (Income Statement/Profit and Loss Statement)

- Neraca (Balance Sheet)

- Laporan Arus Kas (Cash Flow Statement)

- Laporan Perubahan Ekuitas/Modal (Equity Statement)

Bahasan tersebut dijelaskan di bacaan ini: Format Laporan Keuangan (Financial Report)

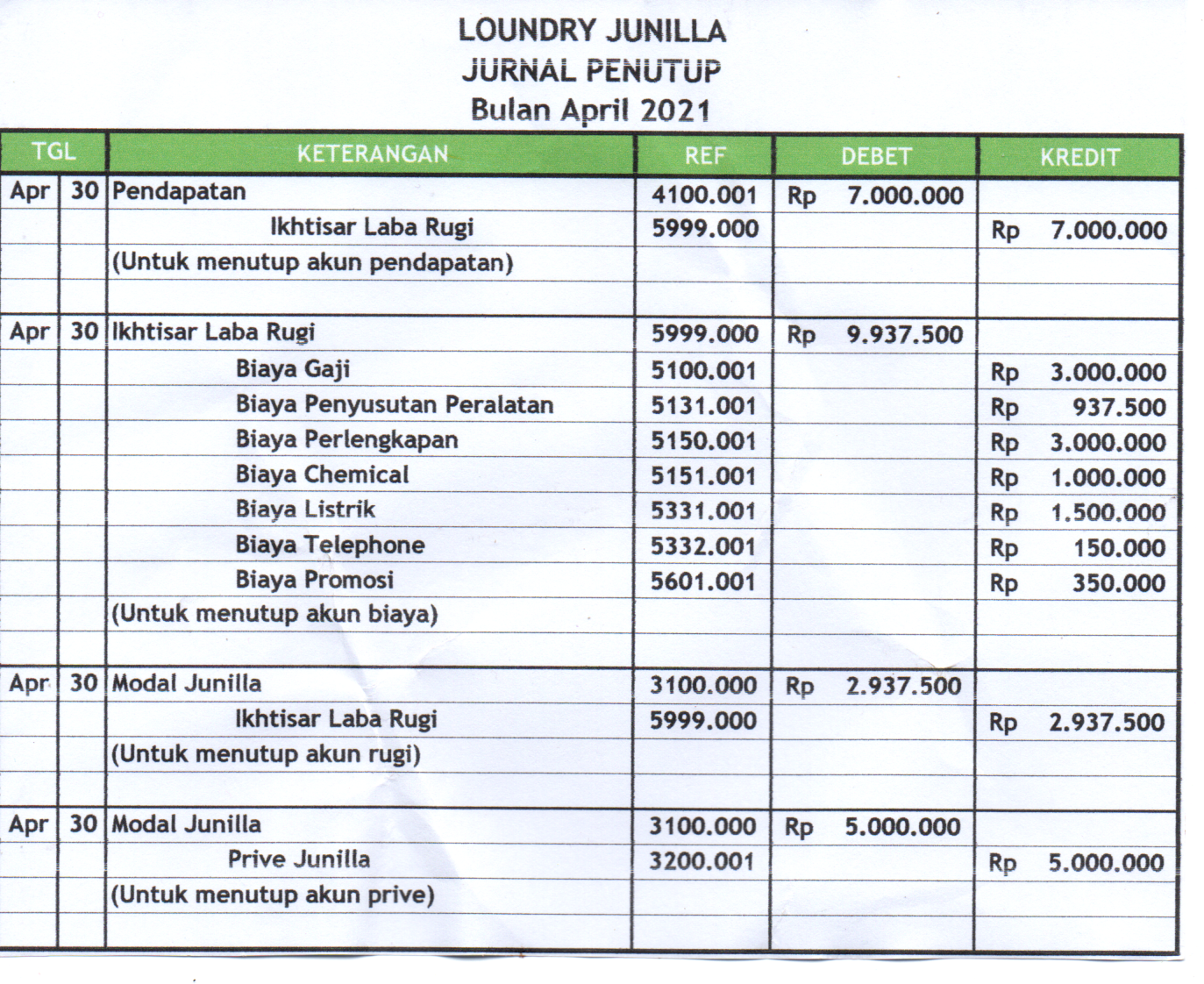

Tahap ke-8. Melakukan Jurnal Penutup (Closing Entries)

Pendapatan dan biaya terakumulasi dan dilaporkan untuk periode tertentu umumnya bulanan, kuartalan atau tahunan. Agar kedua jenis akun ini tidak bercampur dengan periode berikutnya, maka perlu ditutup sehingga saldonya menjadi 0 (Nol) di setiap akhir periode. Pendapatan yang biasanya dijurnal di sisi kredit pada proses ini ditempatkan di sisi debet, dan biaya yang biasanya ditempatkan di sisi debet pada proses ini ditempatkan di sisi kredit, sehingga akun-akun pendapatan dan biaya akan menjadi 0 (Nol).

Selisih antara pendapatan dengan biaya menghasilkan nilai tertentu. Nilai itulah yang disebut “Laba (Profit)” atau “Rugi (Loss)”. Laba terjadi bila selisih tersebut bernilai positif (Pendapatan lebih besar dibandingkan biaya), sedangkan rugi terjadi bila selisih bernilai negatif (biaya lebih besar dibandingkan pendapatan). Nilai selisih (laba/rugi) dipindahkan ke neraca, yaitu akun “Laba Peride Ini (Current Earning)” yang akan menambah akun “Laba Ditahan (Retained Earning)”. Setelah tahap ke-8 ini dilakukan, maka akun pendapatan dan akun biaya-biaya akan bernilai 0 (Nol). Akun yang masih memiliki nilai saldo hanya akun-akun yang masuk dalam kelompok neraca saja (kas, piutang, aktiva tetap, utang, dan modal atau ekuitas pemilik). Nilai saldo akun-akun kelompok neraca terus diakumulasi dan dilanjutkan di periode-periode berikutnya. Sebagai contoh dilampirkan sebagai berikut:

Tahap ke-9. Membuat Penyesuaian Kembali (Pasca Penutupan)

Tahap terakhir ini dilakukan untuk 2 tujuan, yaitu:

- Untuk memastikan bahwa semua kelompok akun pendapatan dan biaya telah ditutup,

- Untuk memastikan bahwa semua saldo akun kelompok neraca sudah dalam kondisi seimbang (balance) dan siap untuk menjadi saldo awal pembukaan buku periode berikutnya.

Itulah tahap-tahap yang harus dilakukan dalam satu siklus akuntansi (accounting cycle) dan akan berulang di periode-periode berikutnya sepanjang perusahaan masih beroperasi.

(Sumber:JAK)ns

Related Posts

Siklus Pendapatan (Penjualan) dan Pembelian (Utang)

Asumsi, Prinsip dan Konstrain Yang Digunakan Dalam Akuntansi